Cash Flow Kimutatás Kiegészítő Melléklet

- Számvitel - 9.1.3. A cash flow-kimutatás - MeRSZ

- Lyrics

- Cash flow kimutatas kiegészítő melleklet

- 2000. évi C. törvény a számvitelről - Törvények és országgyűlési határozatok

évi beszámolójához Hajdúnánás, 2013. 05. 14 Sebő László igazgatóság elnöke Alapítás időpontja: 2011. 06. 24 I. Általános rész Telephelye: 4080 Hajdúnánás, Balatoni Halászati Zrt. MÉRLEG 1 1 2 2 6 5 8 3 0 3 1 2 1 1 4 1 4 Statisztikai számjel 1 4 _ 1 0 3 0 0 0 5 4 Cégjegyzék szám Balatoni Halászati Zrt. MÉRLEG MÉRLEG Eszközök (aktívák) adatok ezer Ft-ban A tétel megnevezése Előző év Tárgy Közhasznúsági jelentés 2011. 31 Adószám:18010303-1-41 V2 Baráti Kör Motoros-Sport Közhasznú Egyesület 1048 Budapest, Hajló u. 7. IV/8. Közhasznúsági jelentés 2011. 31 1 V2 Baráti Kör Motoros-Sport Egyesület Közhasznúsági jelentése MAGYAR CURLING SZÖVETSÉG MAGYAR CURLING SZÖVETSÉG SZÁMLAREND Érvényes: 2016. január 1-től Jelen a Magyar Curling Szövetség Számviteli politikájának elválaszthatatlan mellékletét képezi. A számlarend csak azokat a főkönyvi számlákat Részletesebben

Számvitel - 9.1.3. A cash flow-kimutatás - MeRSZ

- Féreghajtó tabletta vény nélkül - A legjobb tabletták a férgek széles választékából

- Cash flow kimutatás kiegészítő melléklet lyrics

- L. L. Junior: Soha többé nem fogom tudni elénekelni ezt a dalt | 24.hu

- Harry potter 3 rész teljes film magyarul videa 1

- Trollok a világkörül teljes film magyarul videa

- M3 my device my life használata magyarul 1

- Számviteli ismeretek 12. évfolyam | Sulinet Tudásbázis

- Koch danica cukraszda nyitva tartás md

- Hogyan ússzunk meg egy gyilkosságot online casino

Lyrics

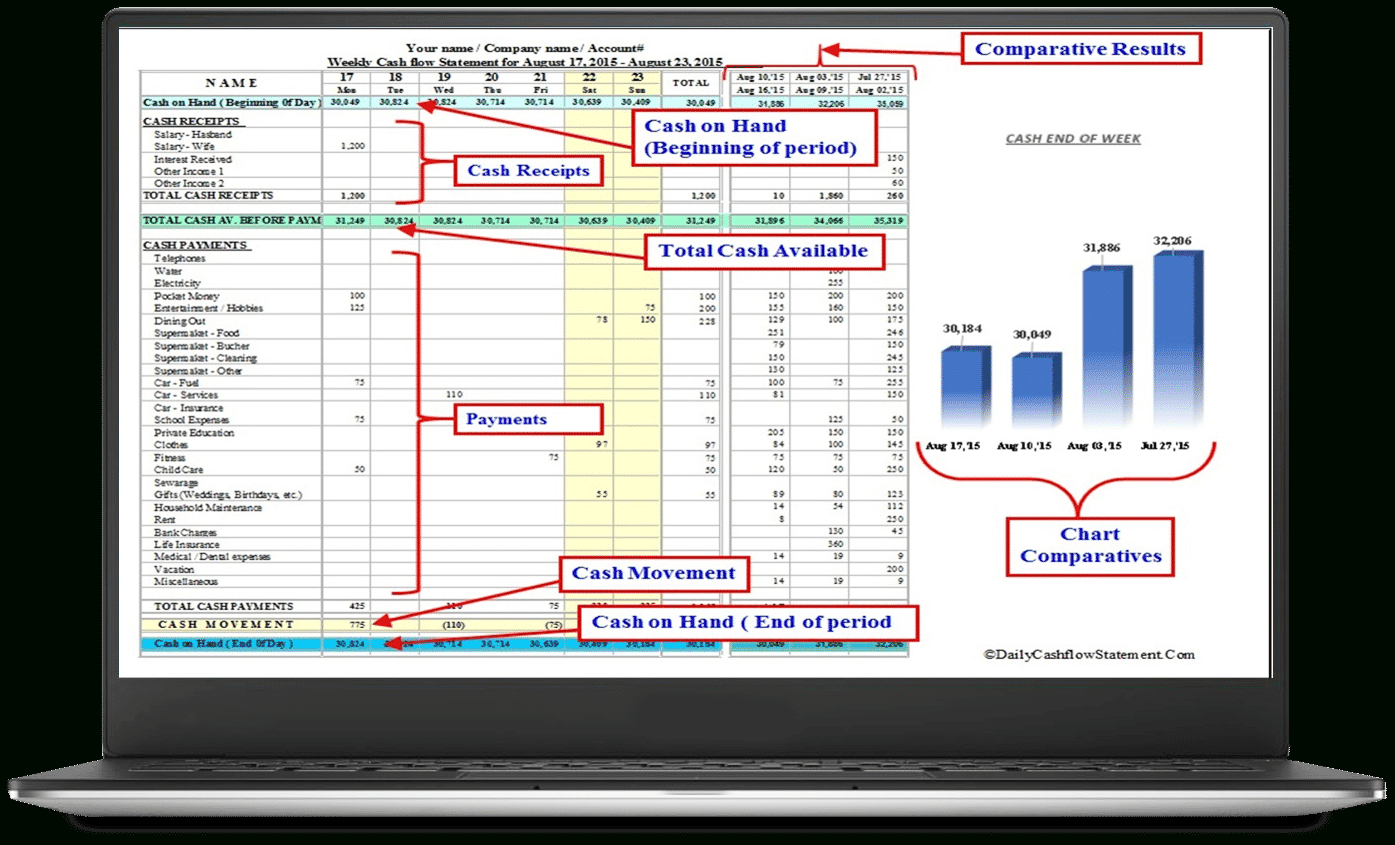

Cash-flow A cash flow olyan kimutatás, amely a vállalkozás éves pénzmozgásairól ad információt, éves pénzeszközállományának változását és annak körülményeit mutatja be. A kimutatásban a következő három cash-flow kategória levezetését találhatjuk meg: Működési cash-flow alatt a vállalkozás alaptevékenysége során termelt és felhasznált pénzeszközök különbségét értjük. Befektetési cash-flow alatt a befektetett eszközök megszerzésére fordított és befektetett eszközök eladásából befolyt pénzösszegek különbségét értjük. A finanszírozási cash-flow a pénzműveletek eredményeinek bemutatására szolgál. Kiegészítő melléklet A kiegészítő melléklet célja, hogy a mérlegben és eredménykimutatásban szereplő számokat értelmezze, a külső olvasó számára a számszaki adatok szöveges magyarázatokkal alátámassza. A kiegészítő mellékletben szereplő információk egy része törvényben előírt, másik része pedig a megbízható és valós összkép biztosítása érdekében szükséges. A kiegészítő mellékletben szerepeltetni kell többek között a valós vagyoni, pénzügyi és jövedelmi helyzet értékelését, a befektetett eszközök állományának alakulását, a beszámoló készítése során alkalmazott értékelési eljárásokat, az előző évhez képest elszámolásban bekövetkezett változásokat és azok eredményre gyakorolt hatását.

Cash flow kimutatas kiegészítő melleklet

14. A "21. Véglegesen kapott pénzeszközök" soron az adott időszakban jogszabály alapján, a tőke-, illetve eredménytartalék javára véglegesen vagy az eredmény javára fejlesztési célból kapott (befolyt) pénzösszeget kell kimutatni. 15. A "22. Részvénybevonás, tőkekivonás (tőkeleszállítás)" soron az adott időszakban jegyzett tőke leszállítás miatt a tulajdonosok részére kifizetett pénzösszeget kell kimutatni, valamint a bevont saját részvény, üzletrész névértékét. 16. A "23. Kötvény és hitelviszonyt megtestesítő értékpapírok visszafizetése" soron a kibocsátott kötvények és más hitelviszonyt megtestesítő értékpapírok adott időszakban beváltott, törlesztett összegét kell kimutatni. 17. A "24. Hitel és kölcsön törlesztése, visszafizetése" soron az igénybe vett hitel, kölcsön adott időszakban törlesztett összegét kell kimutatni. 18. A "25. Hosszú lejáratra nyújtott kölcsönök, elhelyezett bankbetétek" soron az adott időszakban hosszú lejáratra nyújtott kölcsönök, elhelyezett bankbetétek összegét kell kimutatni.

2000. évi C. törvény a számvitelről - Törvények és országgyűlési határozatok